Una cosa sono le parole, un’altra i fatti. Le prime appartengono di più agli anziani di vecchia generazione, i quali pensano molto prima di agire. Dall’altra parte, i giovani agiscono alla svelta, magari ancor prima di pensare.

Se si pensa al green, viene in mente il Vecchio Continente. L’Europa con i suoi programmi e le sue regole: Green Deal, Next Generation EU, Tassonomia (acclamato come il primo vademecum verde a livello mondiale), SFDR ecc., direttive che hanno influenzato molto anche gli investimenti finanziari, con le classificazioni dei fondi di investimento in art. 6, art. 8 e art. 9. In America, invece, non si è fatto nulla per classificare gli investimenti sostenibili, ma si sono adottate misure a livello di politica finanziaria (IRA) per agevolare le società operanti nel settore, lasciando agli investitori la valutazione della proficuità delle società interessate dalle nuove regole. Il risultato è che mentre l’Europa chiacchiera, l’America agisce. Così, anche in materia di rinnovabili, l’America si appresta a superare l’Europa, nonostante la leadership che quest’ultima pretende di avere a parole.

Dal punto di vista politico, le cose sembrano confermare questa tendenza: gli Stati Uniti stanno diventando politicamente più green, mentre l’Europa fa marcia indietro.

Si può leggere in questa maniera la candidatura della Harris alla corsa alla Casa Bianca, la quale ha dato nuovo slancio al settore delle rinnovabili, che erano state messe a rischio da una facile vittoria di Trump. Di contro, in Europa si è visto un susseguirsi di elezioni politiche che hanno visto la vittoria dei partiti di destra e una progressiva sconfitta della sinistra, in particolare dei partiti verdi, come accaduto all’Europarlamento, in Germania e in ultimo in Austria. Fa effetto poi sapere che una società leader mondiale nelle costruzioni abbia dichiarato che la Germania non ha ancora investito un centesimo nelle infrastrutture verdi, quella stessa Germania che si è autoproclamata leader del green, chiudendo le centrali nucleari prima di tutti, ma che ha visto il partito dei Verdi dimezzare i propri consensi, portando alle dimissioni dei propri leader pochi giorni fa.

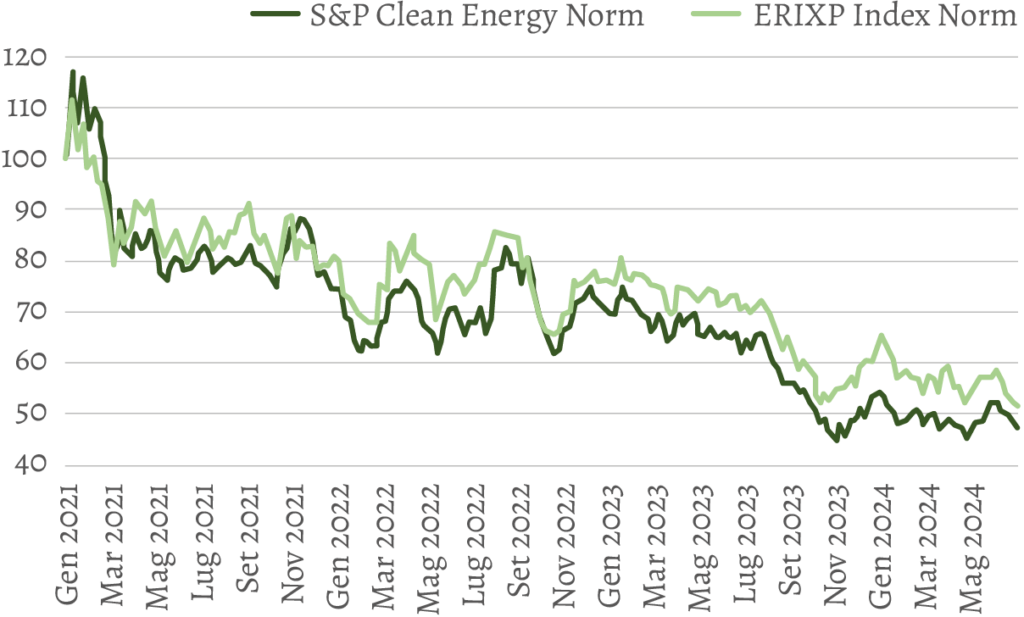

Non a caso, l’indice delle rinnovabili globale, come lo S&P Clean Energy, guidato dalle solari statunitensi, ha recuperato gran parte delle perdite subite quest’anno (anche se rimane comunque negativo per il quarto anno di fila), registrando a fine settembre una perdita intorno al 5%, mentre un indice prettamente europeo delle energie rinnovabili, l’ERIXP Index, ha perso il 25% nello stesso periodo. E dire che negli ultimi tre anni, fino allo scorso giugno (data delle elezioni europee), i due indici avevano pressoché lo stesso andamento.

Si ha dunque la sensazione che, nonostante l'Europa si sia autoproclamata leader mondiale negli investimenti green, non riesca a ottenere un seguito da parte degli investitori. Al contrario, negli Stati Uniti, gli investitori si avvicinano al settore green esclusivamente per il profitto, senza alcuna influenza ideologica. Da ciò si può dedurre che le politiche statunitensi, pur non facendo grandi distinzioni tra investimenti green e tradizionali, risultano essere più efficaci rispetto a quelle europee, le quali si devono anche adattare a mutamenti in corso d'opera, come dimostrano i cambiamenti riguardanti il nucleare e il gas nella Tassonomia.

Un esempio di mancanza di efficacia delle regole europee lo si nota anche nella capacità di incanalare gli investimenti verso politiche davvero green, ossia nel combattere il greenwashing, cosa che gli Stati Uniti si vedono bene dal fare, vista la loro ottica più speculativa che ideologica. La proliferazione di fondi classificati come art. 8 in Europa, infatti, ne è una conferma: un fondo appartenente a questa categoria può praticamente investire nella quasi totalità del mercato europeo. Difficile trovare società che non siano considerate green: è stato ribadito più volte che lo STOXX 600 ESG contiene più di 560 azioni, contro le 600 dell’indice tradizionale. Se poi nella politica d’investimento dei fondi si introduce una percentuale, anche minima, di investimenti non green, il gioco è fatto. Di contro, Standard & Poor’s ha fatto meglio con il suo principale indice, lo S&P 500 Index, la cui versione ESG esclude il 30% delle società.

Almeno su questo fronte, l'Europa sta cercando di correre ai ripari. Nei nomi dei fondi che non detengano almeno l'80% di asset sostenibili, termini legati al “green” come “ESG”, “Sustainability”, “Transition” e simili saranno vietati. Tali parole saranno ammesse solo per i fondi classificati come art. 8 con almeno l'80% di asset sostenibili, e per quelli art. 9. Tuttavia, questo cambiamento dovrà essere accompagnato dal mantenimento degli obiettivi prefissati per il 2030 e il 2050, nonostante le sfide poste da guerre, inflazione e la conseguente ascesa dei partiti di destra in Europa. La possibile riconferma della Von der Leyen, nonostante la débâcle dei partiti verdi, potrebbe rappresentare un elemento di stabilità e garanzia per il futuro delle politiche green.

US: -25, -6, -22, -14; EU: -19, -6, -14, -22. Non stiamo dando i numeri della lotteria, che al più sarebbero positivi, ma sono rispettivamente le performance percentuali annuali, dal 2021 al 2024 (per quest’ultimo è la performance dei primi sei mesi dell’anno), dello S&P Clean Energy Index e dell’ERIXP Index, due indici che misurano l’andamento rispettivamente globale ed europeo delle società legate alle energie rinnovabili.

Siamo dunque al quarto anno, seppur non ancora compiuto, di discesa del mondo dell’energia rinnovabile. E non importa se guardiamo l’Europa, gli Stati Uniti o globalmente, l’andamento dell’asset class è simile in ogni regione (vedi grafico).

Energie rinnovabili

Fonte: Refinitiv

Eppure i governi hanno fatto molto tra Green Deal in Europa e IRA in US per promuovere i settori legati a questo tema. Non solo, anche gli investimenti privati sono stati elevati: nel 2023, i soli investimenti in solare hanno superato gli investimenti in petrolio; se si aggiungono le altre fonti verdi, la differenza pende decisamente a favore di queste ultime.

Quindi, ci sbagliamo tutti? Bisogna forse fare un distinguo tra investitori finanziari tradizionali, istituzionali o retail che siano, il cui orizzonte temporale d’investimento pare non spingersi oltre la fine dell’anno e chi investe perché di energia ci vive o perché può permettersi di valutare le aziende nel medio e lungo periodo: parliamo di società operanti nelle energie fossili, le quali vogliono diversificare il proprio portafoglio aggiungendo più energia rinnovabile, e di fondi private equity, i quali colgono opportunità che altri probabilmente non vedono.

Le piccole medie imprese operanti interamente nei settori rinnovabili che sono state, e sono tutt’ora, la gioia per le posizioni corte degli hedge funds, e non solo, negli ultimi mesi sono arrivate a valori così bassi da attirare l’attenzione di investitori interessati al tema dell’energia alternativa. Non a caso, da tre mesi, si sono avute tre operazioni di acquisizione o Join Venture in Europa. A metà marzo, il fondo private equity KRR ha lanciato un’OPA per l’operatore tedesco di parchi eolici e solari Encavis, ad un prezzo che eccedeva il suo valore di mercato del 40%. Alla fine dello stesso mese, SLB, la più grande società per servizi petroliferi al mondo, ha siglato, con una JV, l’acquisto dell’80% delle azioni di Aker Carbon Capture, a un prezzo quasi il 60% superiore alla quotazione di mercato di quest’ultima. Maggio, infine, ha visto il fondo di private equity svedese EQT lanciare un’OPA per l’acquisto della connazionale OX2, operante nelle energie rinnovabili, valutandola il 43% in più del mercato.

A queste operazioni si possono aggiungere partecipazioni rilevanti in piccole medie società, sempre del settore delle rinnovabili, da parte di grosse aziende del campo fossile. È il caso, per esempio, di Equinor, la quale continua ad accumulare azioni Scatec ogni volta che il prezzo della compagnia norvegese operante nel solare e nel wind nei paesi emergenti scende verso valori reputati bassi. Al momento attuale, Equinor detiene più del 16% delle azioni di Scatec.

Questi investitori, dunque, pagano queste piccole e medie società a prezzi mediamente il 50% più alti dei valori di mercato, con l’idea pure di guadagnarci. C’è da domandarsi se essi siano troppo avventati nei loro affari o se a quelli tradizionali manchi qualche informazione.

Per avere un’idea di dove si trovi la verità, possiamo considerare l’andamento di ETF legati a indici simili allo S&P Clean Energy, strumenti preferiti per seguire l’andamento delle energie rinnovabili da parte degli investitori tradizionali: negli ultimi due mesi questo indice ha registrato una performance del +13% a maggio e -11% a giugno. Questa volatilità, in un così breve lasso di tempo, mette in evidenza almeno due cose: la prima è che l’approccio a questo tema è appunto fatto tramite strumenti generici come gli ETF, nei quali spesso sono presenti società che sviluppano tecnologie verdi anche molto diverse tra loro; la seconda è che l’investimento in questo ambito pare più dettato dall’emotività che da una visione, positiva o negativa che sia, del futuro di questi tipi di energia.

L’Europa ha preso la sua decisione. Le armi sono, di fatto, un settore necessario alla propria sopravvivenza, quindi sostenibile. Già a novembre dello scorso anno, i ministri della Difesa europea hanno emanato una nota congiunta in tale senso. Da febbraio anche la Von del Leyen, prima paladina della trasformazione energetica europea, ha dato il suo benestare alle armi, dichiarando che entro il 2025 saranno prodotte due milioni di munizioni e che sono necessari investimenti per dotarsi di un proprio esercito europeo. Anche la possibile nomina di un ministro europeo della Difesa va in tal senso. Fin qui tutto bene, gli Stati membri devono sostenere la Difesa, nessuno problema. La parte controversa è chiedere che tali investimenti non siano solo governativi, ma anche privati. Da qui, il confluire di investimenti ESG, o sostenibili, a favore delle armi.

Con questa mossa, l’Europa sta perdendo la sua credibilità. Nata come promotrice degli investimenti green, capostipite della Tassonomia europea, acclamata come il vademecum della sostenibilità, la Commissione guidata dalla Von der Leyen ha dapprima inserito in essa il gas e nucleare, dopo che il Parlamento europeo li aveva tacciati come non sostenibili e ora sta facendo in modo che la Difesa sia inserita nella Tassonomia sociale, anche se ancora qualche resistenza c’è.

Chi crede che un mondo più sostenibile sia possibile e ha sposato l’idea dell’Europa, inizia a essere perplesso da questi continui ripensamenti, dettati dalle circostanze piuttosto che dai principi e dalle idee iniziali. Chi ha scritto politiche di investimento di fondi green, escludendo nucleare, gas e armi si ritrova ora spiazzato, messo a confronto con fondi dalle regole ESG più lasche e che hanno cavalcato la sostenibilità solo come un mero trend finanziario passeggero, quei fondi tra i quali sono stati smascherati i fondi rei di greenwashing. A questo punto, però, c’è da chiedersi se questi fondi siano davvero colpevoli o abbiano solo anticipato mosse che la stessa Europa sta pian piano compiendo. È dunque forse la stessa Europa che si sta rendendo colpevole dello stesso odioso fenomeno?

L’investimento in armi, inoltre non può che ridurre i fondi destinati alla Transizione ecologica, ritardandola, oltre che avere un effetto negativo sul PIL, come dichiarato da Greenpeace, la quale ha lanciato una petizione in Italia per fermare questo trend bellico.

E il tutto accade con le società europee in affanno, per portare avanti quei progetti tanto cari alla Transizione verso emissioni nette zero entro i 2050, ma che hanno bisogno di incentivi prima che l’evoluzione tecnologica le possa rendere autonome. Un esempio è l’asta pilota sull’idrogeno verde avvenuta lo scorso febbraio e i cui risultati saranno resi noti entro due mesi, durante la quale le offerte presentate, di gran lunga superiori agli 800 milioni di euro messi a disposizione, saranno giudicate in base al prezzo. Secondo l’amministratore delegato di NEL ASA, una delle società europee leader mondiale di questa tecnologia, tale scelta potrebbe far collassare il settore degli elettrolizzatori verdi europei qualora tali fondi andassero a produttori cinesi, i quali giovano di un costo del lavoro minore e sovvenzioni governative. La stessa preoccupazione è stata lanciata, nell’ambito del biodiesel, da una società tedesca, Verbio, che da mesi denuncia l’Europa di permettere sempre ai produttori cinesi di inondare il mercato europeo con falso biocarburante, mettendo a rischio non solo le aziende europee di questo settore, ma di sovvenzionare forme che possono definirsi di greenwashing. Questi fenomeni si aggiungono all’attuale contesto di mercato, dove i tassi elevati colpiscono in maniera più profonda le imprese europee di piccole e medie dimensioni che investono per il futuro, rendendole poco appetibili per gli investitori privati, allontanando di fatto quei capitali che l’Europa stessa si era promessa di attrarre con le proprie leggi. Così mentre le società legate alle energie rinnovabili e all’idrogeno verde continuano a naufragare in borsa, le società della difesa moltiplicano la propria capitalizzazione per multipli proporzionali agli investimenti in armi.

Se questa è l’Europa della Trasformazione, forse qualche ripensamento va fatto.

A dicembre si è svolto l’annuale incontro sulla transizione climatica. Le aspettative erano elevate: da una parte l’Europa che ribadiva il suo programma fit for 55, per ridurre del 55% le emissioni di gas serra entro il 2030 rispetto ai livelli del 1990, dall’altra le promesse di USA e Cina che hanno trovato nel clima il loro punto d’incontro, promettendo entrambi di triplicare gli investimenti in rinnovabili entro il 2030.

La conferenza ha avuto inizio in decisa salita, con il presidente della riunione Al Jaber, nonché amministratore delegato di Adnoc, la compagnia petrolifera nazionale degli Emirati Arabi Uniti, che ha dichiarato come un mancato utilizzo del petrolio riporterebbe il mondo nelle caverne e sottolineato che non ci sia una scienza che dimostri come l’eliminazione graduale delle fonti fossili possa contenere il riscaldamento globale.

Anche la proclamazione finale non è stata un coro unanime a favore del clima: i lavori anziché terminare a mezzogiorno si sono protratti fino alle tre del mattino del giorno dopo, perché l’uscita programmata dalle fonti fossili (‘phase out’) voluta dai Paesi più green non era di gradimento ai paesi produttori di petrolio e organizzatori della conferenza. Alla fine si è giunti a una via di mezzo, a una transizione fuori dalle fonti fossili (“transition away”), che lascia spazio a dubbi e perplessità circa probabili slittamenti dei Paesi più recalcitranti. Se non altro qualcuno vede il bicchiere mezzo pieno, sottolineando come questa sia la prima volta che in una COP venga menzionata in qualche forma l’uscita dalle fonti fossili.

Lo stesso ottimismo ha circondato alcune iniziative, quali lo stanziamento di fondi da parte di sei delle maggiori compagnie petrolifere per la riduzione delle emissioni di metano entro il 2030, la promessa di triplicare gli investimenti e raddoppiare l’efficienza delle energie rinnovabili sempre entro lo stesso anno e la firma della Carta Globale per la decarbonizzazione, con la quale 50 produttori di fonti fossili si impegnano a ridurre a zero le emissioni entro il 2050. Per quest’ultimo traguardo va detto che non sono previsti limiti intermedi né in termini tempo né di riduzione, nessuna verifica quantitativa che possa confortare sul percorso intrapreso dalle società, né sono previste sanzioni qualora qualcuna di esse non raggiunga il traguardo, perché si tratta pur sempre di un limite volontario, non obbligatorio.

Anche l’atomo ha avuto la sua consacrazione a energia pulita, dopo che 22 Paesi hanno promesso di triplicare la produzione di energia nucleare entro il 2050. Così questa fonte di energia è passata dall’essere bandita come non sostenibile dal Parlamento europeo nel 2020, a rientrare come fonte di transizione nella Tassonomia europea nel 2022 e a essere completamente sostenibile nella COP 28 del 2023, dato che parlare di transizione di una fonte che vedrà la sua produzione triplicare da qui al 2050 pare un controsenso. Il tutto con lo sfondo della guerra russo-ucraina e le minacce di attacchi alla centrale nucleare di Zaporizhzhia.

Ma tutte queste promesse e acclamazioni di risultati eccellenti, mai visti nelle COP precedenti, non hanno scalfito di una virgola il sentimento negativo che si è creato intorno alle energie rinnovabili. Al termine della conferenza, lo S&P Clean Energy segnava ancora un -30% da inizio anno e ha perso il 5% dal giorno dopo dell’inizio della conferenza fino alla sua chiusura. Insomma, gli investitori hanno creduto poco alle promesse fatte o hanno ritenuto che fossero vaghe e lontane nel tempo per dar loro qualche peso.

Di contro, la riunione della FED del 13 dicembre e il raggiungimento del pivot sui tassi di interesse, con un Powell più colomba delle aspettative in conferenza stampa, dove ha parlato di tre tagli dei tassi d’interesse nel 2024 contro i due attesi, ha messo le ali alle growth stocks, alle rinnovabili in particolare quali azioni più colpite durante l’anno; nei dieci giorni che rimanevano per l’anno 2023, l’indice delle rinnovabili di cui sopra ha messo a segno più del 10%.

Gli investitori sono dunque guidati sempre dal profitto, come dimostrano l’andamento delle società legate alle armi dopo gli ingenti investimenti governativi nella difesa dallo scoppio delle guerre in corso. Se i paesi, e l’Europa in particolare, volessero far confluire capitali privati nella sostenibilità, dovrebbero supportare i loro propositi con incentivi, investimenti e programmi chiari, armi a loro disposizione.

A fine luglio il mondo delle rinnovabili è entrato nuovamente in un vortice discendente: in soli due mesi, o poco più, l’indice S&P Clean Energy ha perso il 30% del suo valore, portando la perdita dall’inizio dell’anno a -33%, paragonabile al grande ridimensionamento del 2021, quando lo stesso indice ha perso il 34%. Se però a gennaio di due anni fa le valutazioni erano eccessivamente alte, oggi paiono diametralmente opposte.

Il sentimento degli investitori si è incrinato col taglio di Fitch sul debito americano di inizio agosto, giustificato dall’elevata spesa pubblica dello Stato a stelle e strisce, il cui piano infrastrutturale comprende i noti 469 miliardi dell’Inflation Reduction Act (IRA) e i crediti per la trasformazione verde. Il sentimento negativo si è acutizzato a inizio settembre quando sono stati messi in discussione i progetti wind offshore sulla costa est, dopo una lotta tra compagnie costruttrici e l’amministrazione newyorkese: le prime a chiedere maggiori incentivi per supportare i progetti gravati dall’aumento dei costi dovuti all’inflazione, ai salari, all’aumento repentino dei tassi e ai ritardi legati alla catena di approvvigionamento, la seconda nel ribadire il rispetto dei contratti. La conseguenza è stata che non solo sono stati sospesi i lavori in US, ma anche l’asta successiva in UK, per progetti che dovevano sviluppare 4GW basati sulla stessa tecnologia, è andata deserta: un “disastro” per Ed Miliband, il principale candidato dell’opposizione inglese al ruolo di Ministro della Sicurezza Energetica.

L’allarmismo degli investitori è stato tale che non solo hanno venduto le azioni legate alle società del wind offhore, ma, facendo di tutta l’erba un fascio, hanno venduto anche società legate al solare e all’idrogeno. Questo effetto però è spesso dovuto all’acquisto e alla vendita di ETF, come quelli presenti sullo S&P Clean Energy appunto, che al loro interno comprendono società legate a diverse tecnologie. Le vendite si sono spinte fino a creare delle inefficienze di mercato che spesso capitano, quando il panico dilaga. Facendo un esempio, la danese Orsted, leader mondiale tra gli sviluppatori di wind offshore, colpita maggiormente dalle vendite (anche perché gli altri attori sono società petrolifere come Equinor o BP le cui valutazioni sono sostenute dal prezzo del greggio), ha visto il suo prezzo di borsa scendere da più di 600 DKK a poco sopra i 300, valore che va rapportato ai 400 DKK con cui gli analisti prezzano la sola potenza installata dalla società; non stiamo parlando di progetti futuri o in costruzione, ma di progetti fatti e finiti.

Passando al solare, le incongruenze paiono anche maggiori: le società legate a questa tecnologia stanno vedendo i costi scendere considerevolmente: il polisilicio è passato dai 30 centesimi al Watt di inizio anno ai 10 attuali. Questa riduzione più che compensa l’aumento dei costi dovuti all’inflazione, al lavoro etc. Nonostante ciò i prezzi di mercato delle società sono calate tra il 20% e il 40% quest’anno, spingendo alcune di esse a iniziare piani di buy back.

L’Idrogeno dal canto suo, ha avuto anche il supporto del dipartimento di energia statunitense il quale ha stanziato sette miliardi di dollari per la costruzione di sette hub di questa tecnologia dispiegati per il paese; nonostante ciò, le società hanno perso in media più del 40%, dall’inizio dell’anno.

Certo che tassi alti e condizioni di credito alle imprese sempre più stringenti pesano sulle società in forte crescita di questi settori, ma la sensazione è che molti investitori abbiano messo in dubbio tutta la trasformazione energetica, seppur Europa e Cina vadano avanti coi loro programmi e con le risorse ingenti messe a disposizione. Non solo, nonostante i problemi incontrati, anche New York e la Gran Bretagna hanno degli obiettivi ben precisi: la prima deve generare il 70% dell’energia derivante da fonti rinnovabili entro il 2030, sviluppare 9GW da wind offshore entro il 2035 e avere zero emissioni entro il 2040; la seconda si è prefissata di installare 50GW di eolico entro il 2030, quando a oggi ne vanta solo 14. Tenendo conto che tra preparazione delle aste e costruzione dei parchi eolici si impiegano dai quattro ai sei anni, si capisce bene come il tempo rimasto non sia poi molto, e nuove aste a condizioni più in linea col mercato sono attese a stretto giro.

Stiamo passando dall’era dell’abbondanza all’era della scarsità! Così ha annunciato Christopher Guérin, a luglio, parlando dei risultati trimestrali di Nexans, società che costruisce cavi elettrici con cui è possibile trasportare l’energia generata dagli impianti eolici offshore (sul mare), verso la terra ferma. In particolare, Guérin si riferisce alla materia prima che sarà più utilizzata nel nuovo mondo sostenibile: il rame.

Nel 2030, ossia tra soli sei anni, la necessità di questo metallo sarà sei volte quella attuale, dato l’utilizzo estremamente diffuso: nell’auto elettrica (che usa sei volte la quantità di rame di un’auto a combustione), nelle stazioni di ricarica, nelle pale eoliche, nei pannelli fotovoltaici, nelle batterie e per le reti elettriche, cavi terrestri e sottomarini compresi. Se abbiamo dato al petrolio l’appellativo di oro nero, il rame sarà il futuro oro ramato, dato che da solo costituirà più del 50% dei metalli necessari a operare la trasformazione energetica che tutti auspicano.

Ma non basta avere sufficiente rame nel sottosuolo terrestre perché il cambiamento si compia, è necessario anche che le società minerarie lo estraggano con profitto.

Una miniera nuova ha rame di qualità più alta i primi anni ed è facile da recuperare, mentre col tempo la qualità peggiora e i costi di estrazione aumentano. Di contro ci vogliono circa due-tre anni per ampliare una miniera di rame esistente e otto per renderne operativa una nuova. Tenendo conto di tutti i fattori e della vita media di una miniera, che si aggira intorno ai 25 anni, il costo che una società estrattrice deve sostenere si aggira intorno ai $3,3/libra e affinché l’investimento sia profittevole, il prezzo del rame deve mantenersi sopra i $4,2/libra. Questo prezzo è stato raggiunto per qualche mese solo nel 2021, per poi tornare sotto tale soglia, dove si trova ancora oggi. Si capisce come per mantenere un prezzo sopra i $4,2 per 20 anni, il valore del rame dovrà crescere e non poco, difatti si stima che il prezzo dovrà raddoppiare nei prossimi anni.

Seppur il costo rappresenti il fattore principale perché una società mineraria sia disposta a impiegare ingenti capitali per sviluppare nuovi siti di estrazione, non è l’unica variabile da tenere in considerazione.

Per raggiungere gli obiettivi del 2050 sulle emissioni zero di GHG, avremo bisogno di altri 10/20 Mtpa (milioni di tonnellate per anno). Oggi si producono 21 Mtpa e negli ultimi due decenni la produzione è aumentata di 8 Mtpa. Dunque, nel prossimo decennio, la crescita della produzione di rame dovrà pressoché triplicare. Ma non basta avere gli investimenti necessari, servono anche le attrezzature, il personale e la capacità di estrazione. Un po’ come portare acqua nel deserto.

Si capisce quindi come l’era che ci aspetta è un’era di scarsità dell’offerta per sopperire a una domanda in forte crescita. E come primo effetto si avrà il rialzo del prezzo.

L’era della scarsità non riguarda solo il rame, ma tutti i metalli e i minerali legati alla trasformazione energetica, al pari delle derrate agricole per l’aumento della popolazione mondiale.

Pensando infatti alle macchine elettriche e alle batterie, un altro elemento essenziale è il litio. Anche in questo caso valgono le stesse considerazioni del rame: più di sette anni per rendere operativa una nuova miniera di litio e da 6 a 18 mesi per raggiungere la qualità necessaria per essere utilizzato nelle batterie, le cui fabbriche invece necessitano solo da uno a tre anni per essere realizzate.

Potremmo fare discorsi analoghi per alluminio, nickel, cobalto e altre materie prime. La scarsa reperibilità di questi metalli e minerali legati alla trasformazione energetica ha coniato un nuovo lemma anglofono: greenflation. Così se da una parte abbiamo le banche centrali affannate a mantenere un’inflazione vicina alla soglia del 2%, dall’altra i governi spingono per un mondo nuovo che vorrebbe divorare risorse che non saranno presto disponibili e che potrebbero rendere più arduo il compito di Powell, della Lagarde e Co..

I piani previsionali a tre-cinque anni sono già difficili da prevedere, ma spingersi fino a ipotizzare cosa accadrà nei decenni a venire è cosa pressoché impossibile. Basti pensare alla FED e alla BCE che nel 2021 parlavano di inflazione transitoria, salvo usare, solo un anno dopo, toni diametralmente opposti. Nessuno sa quindi prevedere come evolverà la trasformazione energetica da qui al 2050, ma durante il percorso ci sono momenti in cui accadono eventi che ci confortano almeno sulla direzione intrapresa. Il 2023 è uno di questi.

L’IEA ha pubblicato il suo report del 2023 sull’Energia, annunciando che quest’anno gli investimenti nel solare supereranno quelli nel petrolio. Dei 2,8 trilioni di dollari che verranno investiti nelle fonti di energia, le rinnovabili, capeggiate dal fotovoltaico, ne conterà 1,7, mentre quelle fossili si prenderanno la restante parte, con un ritmo di crescita maggiore per le prime (+24% nel periodo 2021-23) e minori per le seconde (+15%).

Quest’anno, perfino un governo che inquinerà sempre di più da qui al 2030, come la Cina, ha effettuato un sorpasso: la potenza di energia installata da rinnovabili è arrivata al 50,9%, superando di fatto le fonti fossili.

Un altro sorpasso, o meglio parliamo di parità ex-aequo in questo caso, l’ha compiuto Tesla, la cui Model 3 ha eguagliato il costo per miglio rispetto alla vendutissima Toyota Corolla; ovviamente tenendo conto dei crediti per l’elettrico del governo statunitense.

Dunque, la marcia verso un mondo più decarbonizzato continua, e per fare in modo che il sorpasso del green sul fossile si completi, l’Europa a metà giugno ha emanato un nuovo pacchetto sulla finanza sostenibile e sulla Tassonomia europea.

Tra i punti più innovativi del nuovo pacchetto ci sono le raccomandazioni sulla finanza di transizione, con le quali si vuole fare chiarezza circa le attività da considerarsi adatte a una transizione verso un mondo più sostenibile. Per misurarla si potrà usare come indicatore l’ammontare di investimenti allineati alla Tassonomia, in modo da distinguere per esempio le grosse utility, i cui investimenti sono in gran parte rivolti al nuovo mondo rinnovabile, dalle compagnie petrolifere, i cui investimenti green nel 2022 ammontavano a meno del 5% del totale, a livello globale.

Altra novità è stata l’introduzione di nuove regole per le agenzie di rating. Il proliferare di data provider di dati ESG, i quali usando metodologie diverse spesso arrivano a giudizi discrepanti, è uno dei fattori che gli addetti ai lavori hanno sempre lamentato. Dunque una trasparenza maggiore da parte dei fornitori di dati, con prevenzione di eventuali conflitti di interesse, darà più credibilità ai portafogli dei gestori e creerà maggior fiducia negli investitori finali, alleviando la paura del fenomeno del greenwashing.

Il pacchetto non si limita solo a questi due punti, ma fissa nuovi standard per la rendicontazione dei dati di sostenibilità da parte delle aziende (CSRD) e ha emanato nuovi criteri per le attività economiche che contribuiscono a obiettivi ambientali, non legati al clima, quali acque marine, economia circolare, prevenzione e controllo dell’inquinamento, protezione e restauro della biodiversità e altro ancora. Tutti aspetti lodevoli, ma c’è un punto che risulta alquanto controverso, al pari dell’introduzione del gas e del nucleare nella Tassonomia: il comparto della Difesa. Secondo le nuove linee guida investire in armi e tecnologie legate alla difesa non è in contraddizione coi PAI, anzi sono attività considerate fondamentali per la sicurezza dell’Unione e quindi per il mantenimento della pace e una sostenibilità sociale! Retorica dovuta alla necessità, perché a cosa servirebbero le armi se nessuno le avesse?

Il percorso che si sta delineando nel 2023 sembra andare nella direzione giusta. Basta non perdere di credibilità, cammin facendo, forzando pensieri dettati dalla necessità contingente attribuendoli allo scopo finale.

Con i piani Next generation EU, Repower EU e Green Deal Industrial Plan l’Europa punta a diventare il primo continente a emissioni nette zero entro il 2050. Per raggiungere tale obiettivo, Ursula Von del Leyen sa che non bastano i contributi dei soli Stati membri, ma che sono necessari anche investimenti privati. Per incentivare tale afflusso di denaro, da un lato è stata creata la Tassonomia, con la quale si definiscono le attività verdi, e dall’altro è stata introdotta l’SFDR, nella quale si classificano i fondi d’investimento (art. 6, 8 e 9) in base alla tonalità di verde dei propri asset. Due strumenti potenti, se utilizzati insieme: da una parte le società devono essere sempre più allineate alla Tassonomia europea, e dall’altra i fondi devono tingersi sempre più di verde, passando da art. 6 a art. 8, e da art. 8 a art.9, perché questa è la volontà dell’Europa.

Dal 2019 al 2022, infatti, gli investimenti sostenibili (principalmente art. 8 e in minor misura art. 9, inizialmente denominati solo ESG) sono cresciuti in maniera esponenziale, arrivando oggi a superare quelli tradizionali (art. 6). La proliferazione degli art. 8, dovuta alla limitata restrizione dell’universo investibile rispetto a un fondo tradizionale (pensiamo che lo STOXX 600 ESG ha 585 costituenti, contro i 600 dell’indice tradizionale), è stata velocizzata anche dalla trasformazione dei fondi già esistenti, rientranti nella categoria art. 6, ai quali è stato apportato qualche piccolo cambiamento. L’effetto negativo che ne è conseguito è stato quello di creare un certo scetticismo negli investitori, che hanno cominciato a considerare questi fondi come il risultato di un’operazione di greenwashing. Da qui l’esigenza di una distinzione più marcata tra fondi classificati art. 8 e art. 9, ossia tra chi investe incorporando blandamente i principi ESG e chi invece deve quantificare numericamente la sostenibilità dei propri asset.

La regolamentazione degli art. 9 però è complessa, le regole lacunose, le interpretazioni molteplici, tutte cose che portano a degli assurdi: alcuni fondi devono affermare di avere investimenti sostenibili non allineati alla Tassonomia europea solo per mancanza di dati, e un fondo long/short non può andare corto di società non sostenibili perché l’universo investibile deve essere composto solo da asset ‘sostenibili’.

In aggiunta, l’Europa sta sempre più stringendo le maglie degli art. 9 per paura che il fenomeno di greenwashing possa anche solo accostarsi a questa categoria di prodotti. Anziché definire meglio le regole, la Commissione europea crea però ancora più incertezza, portando così molte case di investimento a declassare autonomamente i propri fondi da art. 9 a art. 8 prima del gennaio 2023, momento in cui bisogna informare gli investitori in merito alla composizione dei fondi a fine 2022. Secondo il Financial Times, solo negli ultimi tre mesi del 2022, BNP Paribas, BlackRock, Amundi e Pictet hanno declassato €175 miliardi, riducendo il mercato degli art. 9 del 40%.

La complessità della materia è talmente evidente, anche a livello governativo, che sempre il Financial Times ha pubblicato un articolo a fine marzo scorso nel quale ha citato una fonte, vicina alla Commissione, secondo la quale all’interno di quest’ultima si sta pensando di eliminare completamente l’articolo 9.

Quando si vuole fare una rivoluzione, si cammina verso l’inesplorato: molti sono gli ostacoli sul percorso e altrettanti gli errori che si possono commettere. Ma se l’idea è buona (chi direbbe che un mondo più sostenibile non lo sia?), bisogna persistere. La cancellazione dell’art. 9 priverebbe l’Europa del prodotto principale da proporre agli investitori per sostenere la trasformazione energetica. Gli investimenti in attività non sostenibili potrebbero durare ancora a lungo, l’obiettivo del 2050 diverrebbe un’utopia e l’Europa perderebbe la sua credibilità tornando a rivestire - come negli scorsi decenni - un ruolo secondario a livello globale.

L’Inflation Reduction Act (IRA) statunitense, approvato ad agosto scorso col quale si mettono a disposizione 369 miliardi di dollari a favore delle politiche verdi, ha allarmato non poco l’Europa, la quale ha annunciato, tramite la Von der Leyen, “la nostra IRA europea”.

Seppur all’inizio, la politica americana ha trovato favore presso la Commissione europea, con i complimenti sempre della Von der Leyen per l’azione di forza in rispetto del clima, il successivo intendimento dei cavilli protezionistici sottostanti tale legge hanno preoccupato gli Stati membri, i quali hanno chiesto l’istituzione di una task force congiunta US-EU che potesse dissiparli. Sì, perché nell’IRA statunitense i crediti d’imposta e le agevolazioni fiscali andranno a vantaggio dei prodotti costruiti prevalentemente su territorio americano o entro i confini di stati con cui gli Stati Uniti hanno patti commerciali, quali Messico e Canada. Per ovviare lo svantaggio, le società europee potrebbero traslocare gran parte del loro business negli States, mettendo a rischio la possibilità dell’Europa di tornare protagonista dei mercati finanziari, scivolando proprio su quel terreno (la trasformazione energetica) sopra cui sta edificando la propria credibilità.

Germania e Francia hanno subito chiesto regole più flessibili per gli aiuti di stato, mossa un po’ azzardata che potrebbe acuire i risentimenti interni di quegli stati più fragili con minori possibilità, come sostenuto dal primo ministro belga De Croo e dal Commissario europeo per la concorrenza Margrethe Vestager.

Data l’inefficacia della task force congiunta, la Von der Leyen ha annunciato a Davos il Green Deal Industrial Plan, col quale l’Europa promuove lo sviluppo delle tecnologie Net-Zero in rapida crescita, ribadendo ancora una volta la propria posizione di leader mondiale in questo ambito.

Dei quattro pilastri su cui si fonda il nuovo piano, gli investitori guardano particolarmente ai primi due: autorizzazioni semplificate e rapide che accelereranno l’approvazione di obiettivi, quali la realizzazione di parchi eolici e impianti solari, e un accesso al credito più veloce per progetti strategici. Quest’ultimo punto riguarda l’alleggerimento delle regole riguardanti gli aiuti di Stato, che dovranno essere calibrati per non minare conflitti in seno all’Europa, e un nuovo fondo sovrano, subito criticato dal ministro delle finanze tedesco, il quale ha sottolineato che ci sono ancora i “prestiti” del Next Generation EU non sfruttati da molti Stati membri, tra i quali però non compare l’Italia.

Guardando a quali sono le tecnologie Net-Zero che verranno supportate dall’Europa, si menzionano soprattutto batterie, pannelli solari, turbine eoliche, pompe di calore, elettrolizzatori verdi e utilizzo e stoccaggio della cattura del carbonio, nonché delle relative materie prime essenziali necessarie per la produzione di tali apparecchiature.

Il botta e risposta tra US e Europa sullo sviluppo delle tecnologie verdi sarà dunque un volano per quelle società operanti in tale ambito. Se l’IRA statunitense aveva dato slancio alle società “rinnovabili” oltre oceano, lasciando quelle europee un po’ indietro, c’è da sperare che la risposta europea possa far recuperare lo svantaggio. Da inizio anno, infatti, c’è stato un movimento forte sulle società operanti in questi temi: le società legate all’efficientamento dei palazzi e automazione sono balzate mediamente oltre il 15%, le principali società pure play dell’idrogeno oltre il 25%, alcune società attive nella cattura della CO2 del 30%, altre legate a inverter e impianti solari del 20%. Sono invece rimaste più indietro quelle legate al wind (poco sopra l’1%) e le grosse utility, le quali, sono per lo più in territorio negativo, in questo inizio d’anno sfavillante.

L’Europa dunque, dopo l’invasione russa in Ucraina e la conseguente necessità di indipendenza energetica, risponde al nuovo affronto verde con rinnovata spinta. Forse ci sarà da oliare qualche meccanismo, avendo a che fare con un gruppo non omogeneo di elementi, ma la risposta a ogni nuova difficoltà è sempre la stessa: incentivare e promuovere sempre con più urgenza la trasformazione energetica.

Secondo l’ONU, il 15 novembre 2022 la popolazione mondiale ha raggiunto gli 8 miliardi di individui. La domanda di cibo cresce, le aree disboscate aumentano, la biodiversità diminuisce, i suoli diventano sempre più aridi: fenomeni che aumentano le emissioni di GHG nell’atmosfera. L’ONU stima che tutta la catena del valore del cibo rappresenta il 30% delle emissioni globali, di cui il 40% deriva da agricoltura e allevamento, fertilizzanti e pesticidi, un terzo dai cambiamenti di uso del suolo e la rimanente parte dalla supply chain: cottura, refrigerazione, packaging, trasporto e rifiuti, con questi ultimi che ammontano a un terzo del cibo prodotto. Non solo, l’agricoltura usa il 70% dell’acqua potabile e l’allevamento l’80% dei terreni agricoli, contribuendo però solo al 20% delle calorie e il 37% delle proteine che assumiamo tutti i giorni. Aggiungiamo che più del 50% degli antibiotici prodotti sono utilizzati nell’agricoltura e nell’allevamento, con la conseguenza di una resistenza dell’uomo all’effetto degli stessi.

Senza un cambio di filosofia della nostra dieta e delle nostre abitudini alimentari, dove la carne rossa abbonda a sfavore di frutta e verdura, l’obiettivo di Parigi diventerebbe irraggiungibile. Senza contare che avendo 2 miliardi di persone in sovrappeso o obese e 2 miliardi denutrite, un ripensamento generale del settore avrebbe anche benefici sulla salute.

L’Europa, con il programma Farm to Fork, rientrante nel Green Deal, è stata la prima a mettere le basi per un ripensamento dell’intera catena del valore del cibo. Tra gli obiettivi entro il 2030, ci sono: la riduzione del 20% di fertilizzanti, del 50% di pesticidi e del 50% di antibiotici, portare al 25% i terreni agricoli adibiti a coltura biologica (vs il 7,5% attuale), convertire il 10% di quelli agricoli in aree dove possano proliferare animali selvatici e possa aumentare la biodiversità, trasformare il 30% delle terre e dei mari in zone protette (attualmente 26% delle terre e 11% dei mari lo sono) e dimezzare gli sprechi di cibo.

Gli Stati membri non vogliono obbligare la popolazione a nutrirsi secondo i loro dettami, ma possono influirne le decisioni: etichette obbligatorie su nutrizione e provenienza del prodotto, evitare campagne pubblicitarie sulla carne a basso prezzo che offuschino la qualità del cibo e utilizzo di tassazioni diverse a seconda del prodotto, come la proposta di aggiungere una tassa di 1€/kg sulla carne dal 2023 al 2025, aumentandola progressivamente. Inoltre, l’Europa fornisce 30 miliardi di euro in sussidi per l’allevamento di bestiame, che, se reindirizzati verso l’agricoltura cellulare e la produzione di alimenti a base vegetale, potranno aiutare tale transizione. Queste due forme alternative di produzione del cibo, infatti, ridurrebbero le emissioni di GHG del 90% a parità di carne prodotta, nonché un uso limitato di acqua, pascoli e altre risorse. A tal proposito, il 27 aprile la Commissione europea ha registrato l’iniziativa End The Slaughter Age con la quale si chiede di eliminare i sussidi europei destinati all’allevamento, per convogliarli a forme di produzione di carne alternative, quali le due sopra citate. Il 5 giugno del 2022 è partita la raccolta firme. Può essere che in un anno non raggiungeranno quel milione di adesioni necessarie a prendere in considerazione la mozione, ma è certo che questa iniziativa non sarà isolata, data l’intenzione dell’Europa di incentivare un cibo più sostenibile.

Altre forme di incentivo potranno essere la capacità degli agricoltori nel sequestrare la CO2 emessa, far entrare questo settore nel mercato dei certificati di CO2, l’uso di fonti pulite per l’energia necessaria alla produzione o digestori anaerobici per i biogas prodotti dai rifiuti di cibo.

Legati a questa trasformazione ci sono anche due aspetti sociali importanti, quali un trattamento più sano per gli animali e la riduzione del lavoro minorile a livello globale, dato che il 75% di questo abuso avviene proprio nel campo dell’agricoltura e dell’allevamento.

Le società impattate da questa trasformazione saranno tutte quelle coinvolte nella catena del valore del cibo, ovvero produttori di bestiame, aziende chimiche di fertilizzanti ed enzimi, società che forniscono e commercializzano i prodotti, ristornati, start up del cibo alternativo, società tecnologiche che realizzano l’attrezzatura per un’agricoltura più mirata e sostenibile, nonché compagnie farmaceutiche che eseguono test attraverso tutta la catena del valore.

Da questo gruppo, la trasformazione in atto favorirà soprattutto le società che producono enzimi e aromi e quelle che eseguiranno i test: le prime, perché vedranno il loro contributo alla generazione di prodotti a base vegetale lievitare all’85%, rispetto all’attuale 15% per un analogo tradizionale; le seconde, per un maggior controllo e per l’obbligatoria etichetta che dovrà essere applicata sui prodotti che saranno venduti nei supermercati.

Attualmente i cibi alternativi hanno un prezzo superiore a quelli tradizionali, ma stiamo paragonando un’industria nascente contro una che produce su grande scala da decenni, con processi ottimizzati. È facilmente intuibile come la nuova industria potrà avere costi minori col tempo, favorita da un aumento della produzione, dallo sviluppo della tecnologia e dalla capacità di sfruttare il 90% in meno di risorse del nostro pianeta.